T-Mobile已经引起了人们的注意巴伦周刊道琼斯出版的每周财经杂志,其原因可能与您想象的不同。运营商无线领域成果凸显作为巴伦周刊指出如何设法从大公司(例如威瑞森公司和美国电话电报公司。文章指出了如何T-Mobile凭借其“非运营商”品牌、更低的价格、灵活的合同以及利用中频段频谱击败竞争对手的 5G 推出,撼动了无线行业。

但故事的重点是T-Mobile的固定无线和光纤业务。该公司在向家庭发送 5G 信号的固定无线领域处于领先地位。该运营商最近上调了预测,预计到 2028 年固定无线客户数量将从明年的 800 万增至 1200 万。但T-Mobile可能已经从摘取唾手可得的果实中获得了回报,但可能在寻找该服务的新客户时遇到问题。今年第二季度,该公司新增固定无线用户40.6万户,同比下降27%。

标准普尔预计到 2027 年光纤收入将达到固定无线收入的三倍

因此,T-Mobile正在寻找加入和美国电话电报公司通过提供光纤连接到家庭。光纤对于消费者来说更加昂贵,这使得标普预计到 2027 年该服务的收入将是固定无线收入的三倍。到那一年,标普还预计固定无线用户数量将从今年的 1100 万增至 2027 年的 1600 万。年。同样的预测是,到 2027 年,光纤用户数量将从今年的 2300 万增至 3000 万。

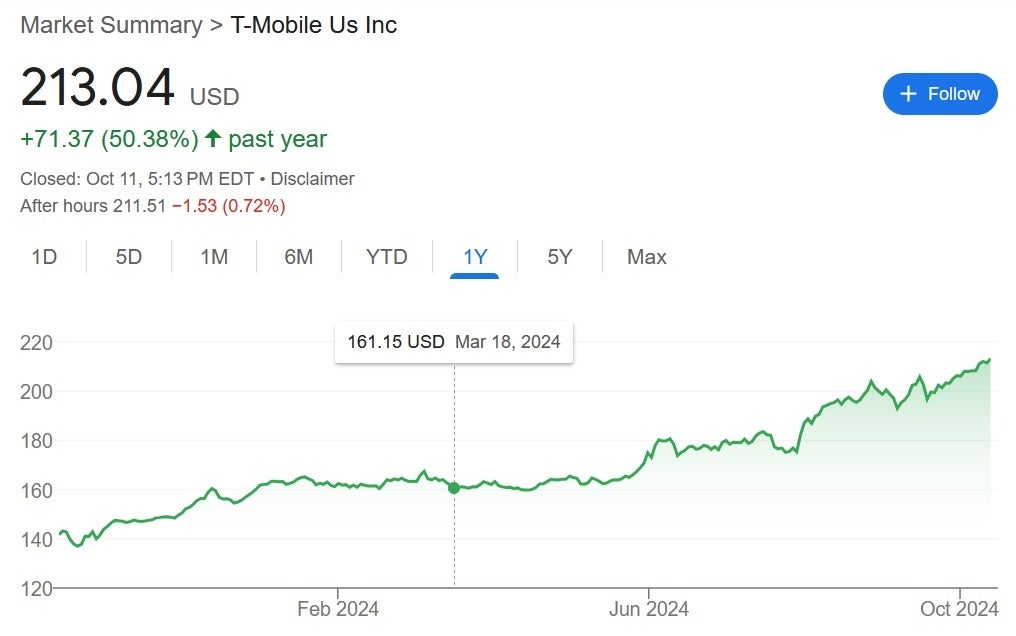

T-Mobile 的股价比去年上涨了 50%。 |图片来源-雅虎

T-Mobile最近,上个月向合资企业投资了 60 亿美元,收购宽带提供商 Lumos 和 Metronet。T-Mobile计划到 2030 年在 1200 万至 1500 万户家庭中安装光纤威瑞森公司(与 Frontier 合作)将同时覆盖 2500 万个家庭和 960 万订户。美国电话电报公司目前拥有 2800 万个消费者和商业光纤站点以及 880 万用户,处于领先地位。这使得它的优势在于,它的光纤支出T-Mobile和威瑞森公司仍需布局才能赶上或超越。

“就承载下一个流量单位的边际成本而言,没有什么比光纤更好的了。因此,它总是比现有的任何其他技术更具成本效益和更好的性能。而且它将承载最大份额的工作负载,这就是我们押注于基础设施投资的原因。”——AT&T 首席执行官 John Stankey

为什么 T-Mobile 投资者应该关注

T-Mobile承诺通过股息和回购向股东返还5000万美元。但通过收购光纤公司,这笔钱可能会得到更好的利用。巴伦周刊提到 Google Fiber、Lumen Technologies 和 Windstream 是三个可能的候选者T-Mobile去追赶。奥本海默分析师蒂莫西·霍兰表示T-Mobile已拨出 200 亿美元用于可能的合并。对于那些希望通过股息分配资金或通过宣布股票回购来减少已发行股票数量的投资者来说,这可能看起来不太好。

巴伦周刊还指出,虽然T-Mobile其股价市盈率达 23 倍美国电话电报公司和威瑞森公司交易市盈率低于 10 倍。在华尔街,T-Mobile其股票之所以获得溢价,或许是因为它在约翰·莱格尔 (John Legere) 的领导下赢得了作为增长最快、最具创新性的主要无线提供商的声誉。

该公司可能仍然是主要无线公司中增长最快的运营商,但随着已发布,我们在社交媒体上看到了许多帖子T-Mobile订阅者表示感觉就像T-Mobile已经变得无异于威瑞森公司和AT&T 在如何对待无线用户方面。 Legere 将客户放在第一位,这使得T-Mobile在他的领导下脱颖而出。在现任首席执行官迈克·西弗特 (Mike Sievert) 的领导下,重点似乎是股东。需要我们补充一下吗T-Mobile高管拥有大量股份?

投资者是否也有同样的感觉并决定T-Mobile不再值得溢价市盈率,T-Mobile最终交易价格可能接近 10 倍市盈率美国电话电报公司和威瑞森公司交易会导致股票大幅下跌。